Lønadministration ved årsskiftet

I forbindelse med årsskiftet er der meget at huske for dig, der arbejder med lønindberetning. Korrekt indberetning og afslutning af året, kan spare dig for besvær og ekstra opgaver i det nye år.

I dette indlæg gennemgår vi de opgaver, du skal huske i forbindelse med årsafslutningen, så du kommer godt fra start i det nye år.

At lave ”gammel” løn, hvor løn først er til disposition den efterfølgende måned, er normalt ikke noget problem for årets første 11 måneder. For december måned er det dog anderledes. Udbetales december lønnen med dispositionsdato i januar måned, tilhører lønnen skattemæssigt det nye indkomstår. Det giver problemer i forhold til fradrag, pension og feriepenge.

Helt konkret betyder det, at medarbejderens indtægt i det gamle år bliver mindre end forventet, og indtægten i det nye år bliver større end forventet. Det kan f.eks. have betydning for de medarbejdere som ligger tæt på topskattegrænsen, som går på efterløn eller på anden måde overgår til overførselsindkomst. Ligesom det betyder, at pensionsindbetalinger bliver mindre det ene år og større det andet.

Det er derfor vigtigt at have fokus på december lønnen og holde godt øje med seneste frist for indberetning. Bruger du et andet lønsystem end DataLøn, så tjek din udbyders frister.

Har du udbetalt aconto løn eller et decideret forskud er det vigtigt, at få det kørt korrekt igennem lønsystemet som bruttoløn minus am-bidrag og A-skat, så medarbejderens årsopgørelse til Skat bliver korrekt.

Medarbejderfratrædelse til nytår

Hver gang en medarbejder fratræder, er det din opgave at sørge for at registrere det i dit lønsystem og samtidig sikre, at medarbejderens ferieregnskab mv. bliver korrekt.

Fratræder medarbejderen i slutningen af året, er det vigtigt at være opmærksom. I sådanne tilfælde, skal du nemlig hurtigst muligt sørge for at opgøre ferie, SH-opsparing, fritvalgsopsparing og hvad end medarbejderen ellers måtte have til gode – det skal senest gøres sammen med decemberlønnen. Når du ikke at opgøre de forskellige poster før efter årsskiftet, vil det påvirke det nye indkomstår.

Opgørelse af fritvalgsopsparing ved årsskifte

Hvis Fritvalgsopsparing er en del af medarbejderens overenskomst eller ansættelsesaftale, er det deri, du kan se, hvordan den skal opgøres ved årsskiftet.

Skal indestående på Fritvalgsopsparing udbetales ved årsskiftet, så skal dette ske senest sammen med december lønnen. Beløb, der skal udbetales, kan findes på medarbejderens lønseddel.

Bruger virksomheden DataLøn, så bliver rest Fritvalgsopsparing automatisk overført til næste år, hvor medarbejderen så selv kan tage stilling til, hvad der skal ske med opsparing. Bruger du ikke Dataløn, så tjek procedurer med din udbyder.

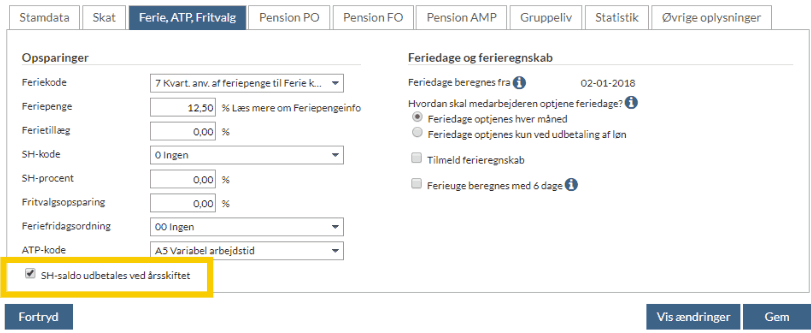

Opgørelse af SH-opsparing ved årsskiftet

Hvis medarbejdere ved årsskiftet har søgnehelligdagsopsparing (SH) til gode, så kan du vælge at udbetale denne. Hvordan rest SH-opsparing skal opgøres afhænger af virksomhedens overenskomst eller efter, hvad der er aftalt i ansættelseskontrakt.

Rest SH-opsparing kan udbetales med lønnen, dog senest sammen med december lønnen. Udbetales løn sammen med SH-opsparing, skal du selv beregne saldoen af den aktuelle løn. Bruger virksomheden DataLøn, så kan du under fanen “Medarbejder” ” Ret medarbejder” tilvælge automatisk udbetaling af rest-SH-opsparing ved årsskiftet. På den måde slipper du for selv at holde øje med rest SH-opsparing ved årsskiftet.

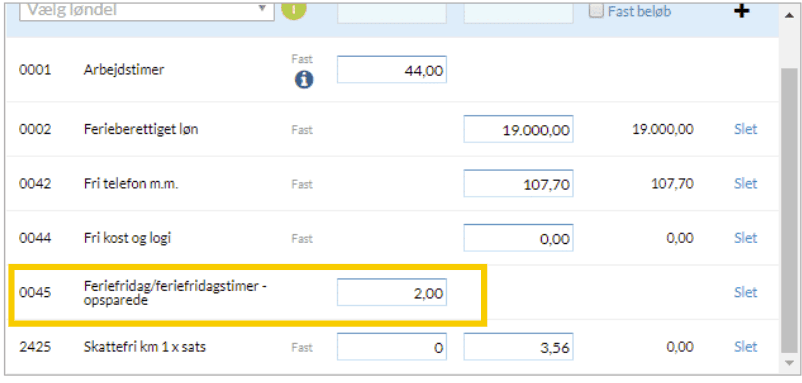

Feriefridage nulstilles ved årsskiftet

Har medarbejder ret til feriefridage og bruger du DataLøn til at registrere disse, så skal du være opmærksom på at system nulstiller feriefridage ved årsskiftet.

Eksempel: Har medarbejder for eksempel optjent 5 feriefridage pr. 1. maj, men har kun afholdt 3 dage pr. 31. december. Så skal du ind opskrive med 2 dage i januar. Dette gør du ved, at ligge 2 dage ind på løndel 45 med lønkørsel i januar. Rest feriefridage på 2 dage vil så igen fremgå af saldofelter for januar.

Lønafstemning i e-indkomst

Husk at den sikre vej til at undgå afstemningsproblemer imellem Dataløn og e-Indkomst er at sørge for, at alle løntransaktioner kører via Dataløn.

Som en del af årsafslutningen bør du afstemme virksomhedens lønoplysninger til eIndkomst. Gør du brug af et lønsystem, så får du typisk en afstemningsliste som skal bruges til dette. I DataLøn bruger du ”afstemningsliste for arbejdsgiver”, som indeholder saldi for året. ”Du kan afstemme værdierne i de enkelte felter på medarbejderens afstemningsliste med den seneste lønseddel. Og tilsvarende kan du afstemme værdierne i felterne for arbejdsgiver med det seneste bogføringsbilag”.

Hvis lønafstemning i eIndkomst ikke stemmer overens med dit lønsystem, skal du først finde ud af hvilken periode uoverensstemmelsen drejer sig om, og derefter hvilke medarbejdere der er berørt. Her er der ingen nemme løsninger, så på med handsken og i gang med opgaven. Først skal du sammenligne de enkelte måneder i bogføringsbilag med de tilsvarende måneder i eIndkomst.

Når du så har identificeret uoverensstemmelsen, skal den rettes i enten lønsystem og/eller i eIndkomst. Stemmer lønsystemet skal differencen rettes i eIndkomst ved at tillægge eller fratrække det beløb, der er indberettet for meget. Stemmer eIndkomst skal du, hvis du bruger DataLøn, lave korrektioner i DataLøn og efterfølgende slette de indberetninger DataLøn laver i eIndkomst.

Merindbetaling på pension inden årsskiftet

Hvis du har medarbejdere som ønsker at indbetale ekstra på deres pension inden årsskiftet, så kan det gøres på forskellige måder. Du kan enten forhøje medarbejderens bidragsprocent eller vedkommendes faste bidragsbeløb. Se nedenstående eksempel fra DataLøn.

Eksempel: Medarbejderen ønsker hele sin løn for december overført til pension:

Medarbejderen får 20.000,00 kroner i ferieberettiget løn og ATP udgør 94,65 kroner. Der er i forvejen en medarbejderbetalt pension på 4 procent af lønnen som er 800,00 kroner. Vær opmærksom på, at beløbet maksimalt kan være den ferieberettigede løn minus ATP minus det ordinære pensionsbeløb på 800,00 kroner. Det ekstra pensionsbeløb kan derfor i dette tilfælde højst udgøre 19.105,35 kroner.

Indberetning til statistik:

Både Danmarks Statistik og Dansk Arbejdsgiverforening indsamler løbende løndata fra danske virksomheder. Det gør de for kunne måle og belyse udviklingen i det danske samfund. Det kan hænde, at din virksomhed bliver udvalgt til at skulle indberette statistik. I sådanne tilfælde vil du modtage et brev om det hvor der også står hvordan du skal indberette.

DataLøn kan sørge for at der løbende vil blive indberettet til de forskellige statistikmodtagere. Det eneste du skal sørge for, er at tilmelde din virksomhed, samt dine medarbejdere i systemet, inden du laver løn for januar.

Relaterede indlæg

Løngennemsigtighed

En ny lov om løngennemsigtighed er trådt i kraft og skal være udrullet inden 2026. Lovet skal sikre ligeløn mellem kønnene.

Indberetning af lønstatistik

Få hjælp til indberetning af løn statistik til DST, DA & FA. Eller se hvordan Viborg Løn & HR kan gøre det for dig.